住宅新築のため土地を購入すると、所有権登記を行った翌年から固定資産税が課税されます。

住宅が建っているような一般的な市街地において、土地の固定資産税の評価額は、「路線価」という価格から算出されます。

また、土地を相続したり贈与を受けた場合にかかる相続税・贈与税も「路線価」から計算されます。

ここでは、この「路線価」とはどのようなものなのか、所有する土地にかかる路線価の調べ方や路線価図の見方について、わかりやすくご紹介します。

この記事の目次

路線価とは?まずは基本を押さえよう

路線価とは、市街地を形成する地域の路線(道路)に面している宅地の、1平方メートル当たりの価格のことです。

固定資産税や相続税・贈与税を計算する基となる価格ですが、実は

- 「固定資産税路線価」

- 「相続税路線価」

は同じ価格ではありません。

この2つの路線価は、毎年4月に公表される「公示地価(地価公示価格)」に基づいて決められています。

相続税路線価は、公示地価の8割程度の価格となっており、国税庁が決めています。

固定資産税路線価は市町村が決めており、公示地価の7割を目途としています。ですから、「路線価」と言っても、同じ価格ではないんですね。

路線価図の調べ方

2つの路線価が存在することがわかりましたが、インターネットを使い、簡単に自分の土地の路線価を調べることができます。

おすすめは、「一般財団法人 資産評価システム研究センター」が運営している「全国地価マップ」サイトを閲覧する方法です。パソコンでもスマホでも見ることが可能です。

この「全国地価マップ」のサイトでは、それぞれ公表先の違う、相続税路線価や固定資産税路線価はもちろん、公示地価(地価公示価格)も閲覧できます。

また、土地価格の指標として、都道府県が公表している「都道府県地価調査価格」についても調べることができます。(※地価公示価格が毎年1月1日現在の土地の価格を示しているのに対し、都道府県地価調査価格は9月下旬に公表されるため、地価公示からの地価の変動を見ることができます)

固定資産税路線価の具体的な調べ方

「全国地価マップ」サイトのトップページで、まず何を調べたいのかを選びます。たとえば平成30年度の固定資産税路線価を調べたい場合、「固定(平成30)」をクリックします。(固定資産税路線価、相続税路線価ともに過去4年間分のデータが閲覧できます)

その後、住所検索や地図から自分の調べたい地域を絞り込んでいくと、簡単に路線価図を見ることができるのです。

ちなみに、固定資産税路線価図を見ていて、「同じ場所の相続税路線価図も見たいな」と思ったら、サイト上部の「相続(平成30)」をクリックするとすぐに図面が切り替わり、同じ場所の相続税路線価図を見ることができます。

また、サイト右上のツールから「2画面表示」を選べば、固定資産税路線価図と相続税路線価図を並べて表示することもできるのです。非常に簡単で、便利なサイトになっているのでとてもオススメです。

なお、相続税路線価については、国税庁のホームページで調べることも可能です。

また、インターネットを使用されていない場合は、全国の国税局や国税事務所、税務署に直接行って調べることもできますし、固定資産税路線価なら市町村役場の固定資産税担当部署で閲覧可能でしょう。

路線価図の例(札幌)と見方

では、実際に路線価図の見方をご説明します。

例として、札幌の歓楽街「すすきの」近辺の路線価図を見てみましょう。

まず、路線価図内の赤色の矢印は「主要な街路」、青色の矢印は「その他の街路」を示しています。

画像の上の辺りに、「南4条西3丁目」という赤字に重なる水色の線があります。

本当は赤色の路線「主要な街路」なのですが、クリックするとその路線が水色となり、これが現在選択している路線となります。

そして、画像左端に、その路線の「詳細情報」が出てきます。

この詳細情報によると、水色の路線(選択した路線)の路線価は、平成29年1月1日現在798,000円だとわかります。

なお、図の水色の線のすぐ上にも「798,000」という数字が見えます。

これも、路線価を示していますので、クリックしなくても各路線のすぐそばに記されている数字を見れば、路線価を確認できるのです。

ちなみに、赤丸と赤い数字も見えると思います。

赤丸は、主要路線に接している中の標準宅地で、クリックすると価格などの情報を見ることができます。赤字の「1140000」は、この標準宅地の平方メートル当たりの価格が、1,140,000円であることを示しています。

路線価に対する補正や加算

路線価図を見ることで、自分の土地の路線価を調べることができたと思います。

では、 固定資産税や相続税算出に関する評価額は、その路線価に土地の面積をかければいいのかというと、そうではないケースがほとんどです。

路線価図の赤丸である「標準宅地」は、形状や規模などが標準的な土地なので、たとえば、路線価10万円で面積が150平方メートルなら、評価額は1,500万円となります。

ただ、実際は、土地の間口が狭かったり、きれいな四角形ではなかったりするでしょう。

また、角地のように2本の路線に接している土地もあれば、表側と裏側に道路があって挟まれている土地もあると思います。

そのような、いわば「土地の個性」を補正しなくてはならないのです。

固定資産税の評価額算出においては、

- 「奥行価格補正」

- 「不整形地補正」

- 「間口狭小補正」

- 「がけ地補正」

などがあり、路線価に各補正率を減額してから、地積(面積)にかけ合わせます。

また、角地の場合は、2つの路線に接することになり、価格が高い方を「正面路線価」、安い方を「側方路線価」としています(※路線価自体での比較ではなく、補正率をかけた上での路線価で比較)。

あくまで正面路線価を基準にしながら、側方路線価に加算率をかけて正面路線価に加えます。

詳しくは、下部に記載している具体的な計算をご覧ください。

路線価を使った固定資産税の計算例

では、東京都にある宅地を例に、簡単な路線価の計算方法を紹介します。(地域によって、補正率などの差がありますのでご注意ください)

1つの路線に接した宅地の場合(図A)

- 中高層普通住宅地区にある宅地

- 路線価200,000

- 間口10m、奥行25m、地積(面積)250㎡の場合

この土地の場合、「画地補正率表」の付表1によると、中高層普通住宅地区の該当する「C」と奥行25mが交わるところに「0.99」という補正率が入っています。

これは、奥行が長すぎることによって「奥行価格補正」0.99を路線価にかけて減額するということです。

なお、表を見るとわかりますが、奥行きは短すぎても長すぎても補正率が高くなることがわかるでしょう。土地の使い勝手が悪くなるからです。

また、「繁華街」か「住宅地区」、「工業地区」など用途地域によっても補正率は違ってきます。

この土地は、奥行補正があるだけで、その他の補正は付きませんので、計算は以下のとおりになります。

が、この土地の固定資産税評価額となります。

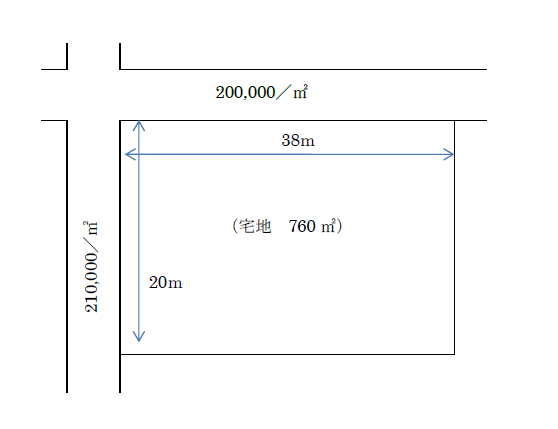

2つの路線に接した角地の宅地の場合(図B)

- 中高層普通住宅地区にある宅地

- 路線価210,000と200,000の2本の路線に接している

- 間口20m、奥行38m、地積(面積)760㎡の場合

この土地の場合、二つの路線に接していますので、どちらかの路線が「正面路線」、もう1つが「側方路線」として計算されます。

正面路線は、路線価の高い方が選ばれますので、210,000の路線かと思いますが、奥行補正率を乗じた路線価で比較するので注意が必要です。

210,000×奥行補正率0.94=197,400<200,000

奥行補正率をかけた路線価は、200,000を下回りますので、この土地の場合の正面路線価は200,000、側方路線価は197,400となります。

なお、玄関がどちらに向いている、実際の間口がどちらかということは関係ありません。

東京都の画地補正率表の付表2「側方路線影響加算率表」によると、中高層普通住宅地区「C」の角地の加算率は「0.03」ですので、この土地の評価額を計算すると、以下の通りになります。

259,200×760㎡=19,700,720

がこの土地の固定資産税評価額です。

まとめ

固定資産税路線価から評価額を算出する方法は、だいたいわかったのではと思います。

そして、この固定資産税評価額に1.14をかけると、相続税評価額の概算になるのです。

というのも、相続税路線価は公示地価の8割、固定資産税路線価は7割を目途に決められているので、その差は約1.14になるからです。

どちらにしても、土地の形や大きさ、用途地域は様々ですので、路線価から評価額を算出するのは簡単ではありません。

路線価を調べるのはインターネットで簡単にできますが、所有する土地の評価額まで知りたいのであれば、固定資産税評価額であれば市町村の固定資産税担当部署、相続税評価額であれば国税局や国税事務所、税務署等で聞いてみた方がいいと思います。

ご自分の土地ですので、ぜひチェックしてみることをオススメします。

全国地価マップ

https://www.chikamap.jp

国税庁ホームページトップ なら

http://www.nta.go.jp

国税庁ホームページ内・路線価ページのトップはこちらです

http://www.rosenka.nta.go.jp

文中の「画地補正率表」

http://www.tax.metro.tokyo.jp/map/H27/hoseiritsu.pdf